内容提要:本文通过对2000年发生第一大股东变更的32家沪市上市公司1998―2002年五年间的公司业绩的比较研究发现,样本公司突出了主业经营,在短期内显著提高了公司价值,但在企业的净资产收益率和每股收益方面并没有实现显著的提高。

关键词:大股东变更,公司业绩,上市公司

一、引言

我国上市公司的畸形的股权结构(李善民,王彩萍,2002)已经越来越引起了人们的重视和关注。随着上市公司国有经济的战略性改组和调整,国有经济成分在竞争性经济领域退出步伐的加快,民营经济和外资经济等广泛进入,这必然会通过引入战略型大股东等方式对上市公司产生重大影响。如何认识大股东在上市公司的地位和作用,大股东的所有权性质以及大股东对公司治理和企业业绩的影响等,已经成为当前人们关注的核心问题。据统计,1997―2001年五年间,我国股市共发生400多起第一大股东变更事件,第一大股东变更对企业业绩的影响日益引起了人们的关注,但我国国内学者对此问题的研究还不够深入 (徐晓东、陈小悦,2003)。

二、文献回顾

Shleffer & Vishny(1986)指出,大股东对公司治理会产生两种相反的效应,即利益趋同效应和利益侵占效应。大股东具有足够的激励去收集信息并有效监督管理层,从而避免股权高度分散情况下的“免费搭车”问题,而股价上涨带来的财富使大股东和中小股东的利益趋于一致。但是,大股东往往也会通过委派自己的代理人的方式直接参与和干涉公司的经营管理,为自己牟取利益,从而侵害中小股东的利益。正是由于这两种效应的存在,使得大股东对上市公司的企业价值和公司绩效的影响出现了不一致的结论。

1.大股东与公司业绩无关论

Demsetz(1983)从企业理论出发,认为公司股权的结构如何,是竞争选择的内生结果,在其过程中各种成本优势与劣势经过权衡比较从而达到均衡。股权结构和盈利性之间不存在相关关系,即大股东对公司业绩没有产生明显的影响,Demsetz & Lehn(1985)提供了与上述结论相一致的经验证据,即股权集中度与企业经营业绩财务指标并无显著相关关系:Holderness & Sheehan(1988)则通过对拥有绝对控股股东的上市公司与股权非常分散的上市公司 (最大股东持股少于20%)的业绩的比较,即它们的 Tobin’s Q值与会计利润率的比较,发现它们之间的业绩没有显著的差别,因而认为大股东与公司业绩之间无相关关系。

朱武祥、宋勇(2001)发现,股权结构与企业价值并无显著相关性,并提出了增强资本市场对上市公司战略、经营业绩和公司治理质量的评价功能和控制权收购功能的建议:孙伊然(2002)指出,我国股市的低效率不能简单地归咎于股权结构,我国股市的低劣效率之间的根源在于非市场化的制度基础与市场化经济实体的畸形结合,张宗益、宋增基(2003)采用 Tobin’s Q和ROE两个指标衡量公司绩效,考察样本公司股权结构及其变化对公司绩效的影响,结果表明,公司股权结构并不影响公司绩效。

2.大股东与公司业绩相关论

McConnell & Servaes (1990)发现,公司价值与股权结构之间具有非线性的函数关系。在控股股东控股比例小于40%时,公司Tobin’s Q值随控股比例的增大而增大:当控股比例达到40%一50%时,公司Tobin’s Q值开始下降,孙永祥、黄祖辉(1999)也发现了相似的结论,企业价值是第一大股东持股比例的二次函数,随着第一大股东持股比例的提高,公司的Tobin’s Q值先是开始上升,当第一大股东持股比例超过50%后,Tobin’s Q值开始下降。他们发现有一定集中度,有相对控股股东并且有其他大股东存在的股权结构最有利于经营激励、收购兼并、代理权竞争、监督四种公司治理机制作用的发挥。

张红军(2000)认为,国家逐步变卖它所持有的上市公司股权有利于资源的优化配置和社会福利的捉高:陈小悦、徐晓东(2001)发现,在公司治理对外部投资人利益缺乏保护的情况下,流通股比例与企业业绩之间负相关,在非保护性行业第一大股东持股比例与企业业绩正相关,主张国有股减持和民营化必须建立在保护投资者利益的基础上,否则将不利于公司治理的优化和企业绩效的提高,余颖(2001)提出我国的公司治理结构转轨的目标不是建立股权分散型的公司,而是建立大股东控制型的公司以有利于公司价值的提升,周刚等(2002)认为,在我国转轨经济时期,战略性大股东主要以享受股东经理控制收益的非控制性大股东形式存在,徐晓东、陈小悦(2003)研究发现,第一大股东为非国家股股东的上市公司有着更高的企业价值和更强的盈利能力,第一大股东的变更有利于公司治理效力的提高,有利于公司规模的扩大和管理的更加专业化。

综上所述,有关大股东与上市公司业绩的关系并不能够完全确定(Holdemess,2003)。认为大股东与公司业绩无关的学者主张加强资本市场的功能,实现国有股退出和全流通,实行对内部经理人员的长期激励制度I认为大股东与公司业绩相关的学者主张有几个大股东相互制衡的股权结构对公司业绩具有积极的影响,单一的大股东往往会侵害中小股东的利益。

公司业绩是多种因素相互作用的结果,大股东问题是其中的核心问题。本文从考察2000年发生第一大股东变更的上市公司在变更前后的业绩的变化的角度,分析第一大股东变更对公司业绩的影响

三、实证检验

1.样本选择

本文的研究样本包括2000年发生第一大股东变更的32家沪市上市公司1998―2002年五年间的财务指标共160个观察值。样本观察值的所有财务数据均来自于上海证券交易所网站,同时参考上市公司各年的年报。样本中2000年共有六家“ST”公司,其中的五家在2002年摘掉了“ST”的帽子:样本中2002年新增加了四家“ST”公司。2000年发生的第一大股东变更的方式中,转让的有18家,划转的有10家,抵债的共四家。样本公司在2002年发生名称改变的共有18家,发生第一大大股东变更的九家。

2.变量描述

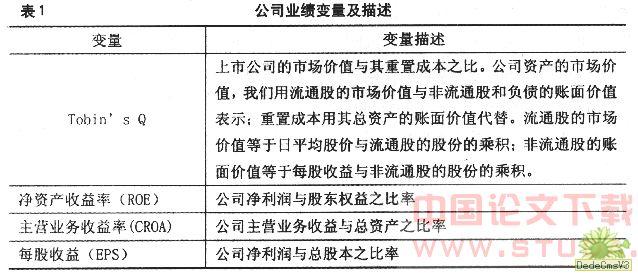

本文选取反映公司业绩的四个财务指标包括 Tobin’s Q、净资产收益率、主营业务资产收益率、每股收益。各变量定义如表1所示。其中,Tobin’s Q是国内外学者普遍采用的反映我国上市公司价值的变量。尽管大家对此指标对我国股市的适用性还存在争议,但由于本文采用的方法是对同一公司的不同年份的业绩比较,因此,流通股的比例以及结构对 Tobin’s Q的影响较小。

3.数据处理及分析

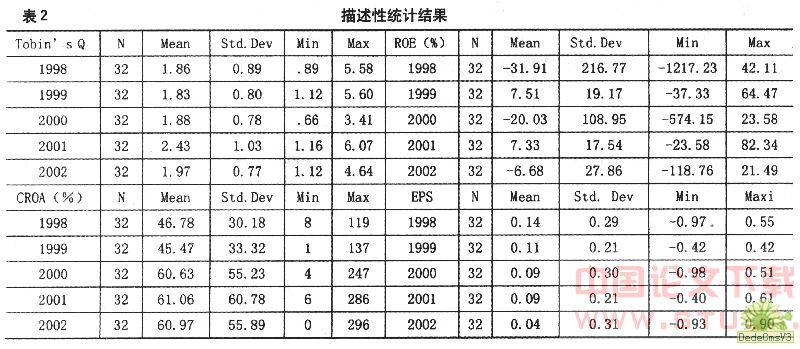

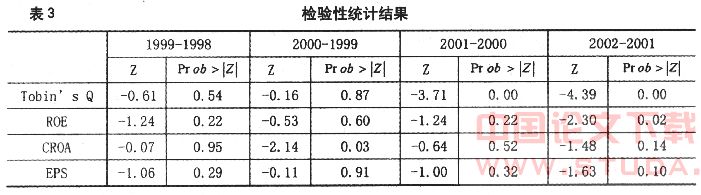

本文的数据处理采用SPSSl0.0统计软件的非参数分析,数据分析主要采用以中位数的Wflcoxon秩和检验结果为准。描述性统计结果如表2所示,分析性统计结果如表3所示。

从表2和表3可以看出,样本公司的Tobm’s Q值五年的平均值均在1.80以上,最大值甚至达到 6.07,说明我国股市的投资风险比较大。从第一大股东变更前后的对比来看,2000比1999年有所提高,但统计上不显著,2001年比2000有了比较大的提高,并且统计上显著:2002年比2001年却降低了,统计上显著。说明样本公司的大股东经营行为具有短期性,净资产收益率均值波动幅度很大,上市公司的利润水平不稳定,但在统计上并没有发现显著的差异。从主营业务资产收益率看,第一大股东变更当年及以后年份与之前相比,有了20%的提高,第一大股东变更后的公司突出了主业,主营业务经营有了较大幅度的改善,但在统计上不显著。每股收益呈现逐年下降的趋势,同样在统计上不显著。

四、结论

国内学者已普遍认识到国有股“一股独大”对我国上市公司业绩的负面影响。本文通过对2000年发生第一大股东变更的32家沪市上市公司1998―2002年五年间的财务指标的实证检验得出如下结论:2000年发生第一大股东变更的沪市上市公司突出了主业经营,在短期内显著提高了公司价值。但是,企业的净资产收益率和每股收益并没有得到显著的提高。 |