2月21日,国家金融监管总局公布《2023年四季度银行业保险业主要监管指标数据情况》显示,2023年商业银行累计实现净利润2.4万亿元,同比增长3.2%,增幅较2022年同期收缩2.2个百分点。同时,平均资本利润率为8.93%;平均资产利润率为0.7%,均较上季末有所下降。

资产质量方面,去年四季度末,商业银行不良贷款余额3.2万亿元,较上季末基本持平;不良贷款率为1.59%,较上季末下降0.02个百分点。

值得注意的是,近年来,受利率下行等因素影响,商业银行净息差呈现下跌态势,数据显示,商业银行去年净息差为1.69%,较前三季度下降0.04个百分点。

去年银行净利同比增长3.2%,

股份行、外资行增速为负

数据显示,2023年四季度末,我国银行业金融机构本外币资产总额417.3万亿元,同比增长9.9%。其中,大型商业银行本外币资产总额176.8万亿元,同比增长13.1%,占比42.4%;股份行本外币资产总额70.9万亿元,同比增长6.7%,占比17%。

注:新浪金融研究院根据国家金融监督管理总局数据整理

与2022年相比,商业银行2023年净利润同比增长3.2%,增幅同比收缩2.2个百分点,同时也改变了前三个季度增速连续环比提升的走势。具体来看,2023年一季度增速为1.27%;上半年增速为2.55%;前三季度增速为8.96%。

具体到银行类型,与2022年相比,国有大行、股份行、城商行、民营银行、农商行、外资行去年净利润增速分别为1.77%、-3.67%、14.81%、15.91%、14.75%、-4.93%。其中,股份行及外资行去年净利润增速均为负数。

注:新浪金融研究院根据国家金融监督管理总局数据整理

从发布2023年业绩快报的部分上市银行看,股份行中的

中信银行、

招商银行归属于上市公司净利润增速分别为7.91%、6.22%,而去年前三季度增速则分别为9.19%、6.52%,环比幅度均有所缩减;城商行中的

宁波银行、

杭州银行去年归属于上市公司净利润增速分别为10.66%、23.15%,2023年前三季度分别为12.55%、26.06%,环比亦有所缩减。

另外,数据显示,2023年全年,商业银行平均资本利润率为8.93%,较上季末下降0.52个百分点;平均资产利润率为0.7%,较上季末下降0.04个百分点。

银行去年净息差1.69%,

业内: 存量房贷利率调整等所致

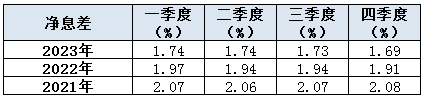

近年来,受利率下行等因素影响,商业银行净息差呈现下跌态势。数据显示,商业银行去年净息差为1.69%,较前三季度下降0.04个百分点。具体来看,2023年前三个季度净息差分别是1.74%、1.74%、1.73%。

分银行类型看,国有大行、股份行、城商行、外资行净息差分别为1.62%、1.76%、1.57%、1.57%,较2023年前三季度分别下降0.04、0.05、0.03、0.04个百分点;民营银行和农商行净息差分别为4.39%、1.9%,环比增加0.18、0.01个百分点。

中金公司方面表示,息差下行拖累盈利,预计主要由于存量房贷利率调整、贷款重定价、新发放贷款利率下行所致。

值得一提的是,据央行公布,2023年12月我国金融机构新发放贷款加权平均利率为3.83%,较9月环比回落31bp,同比2022年底下降31bp。

今年2月20日,央行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,维持不变;5年期以上LPR为3.95%,较前值下行25个基点。

浙商证券研报认为,从情绪面看,本次降息节奏和对银行息差影响幅度符合预期,但非对称性降息显示监管对稳增长、稳地产重视程度好于预期,情绪上有利于银行股估值修复。

民生证券研报认为,此前存款降息、降准等行为已为LPR调降留有空间,因而息差虽有一定负面冲击,但综合来看影响有限。

东莞证券研报认为,虽然此次LPR下行短期来看利空净息差,但是,从长期来看利好宏观经济修复,只有经济恢复基础稳固,银行业的经营环境才能得到根本改善,资产质量、净息差等指标才能稳中向好。

东方证券研报指出,2024年银行经营基本面有望筑底,关注银行业风险确认后处置出清的力度、新发贷款利率的拐点、全社会各部门债务成本压降后银行息差筑底,当前货币信用环境友好,财政也有望靠前发力稳定经济预期。

去年银行不良率低于1.6%,

拨备覆盖率、贷款拨备率下滑

资产质量方面,2023年四季度末,商业银行不良贷款余额3.2万亿元,较上季末基本持平。

同时,商业银行不良贷款率1.59%,较上季末下降0.02个百分点。其中国有大行、股份行、城商行、农商行季度环比变动分别为-1bp、-4bp、-16bp、+16bp至1.26%、1.26%、1.75%、3.34%。

拨备覆盖率方面,2023年四季度末,商业银行拨备覆盖率为205.14%,较上季末下降2.74个百分点;贷款拨备率为3.27%,较上季末下降0.08个百分点。

资本充足率方面,商业银行(不含外国银行分行)去年四季度末资本充足率为15.06%,较上季末上升0.29个百分点;一级资本充足率为12.12%,较上季末上升0.22个百分点;核心一级资本充足率为10.54%,较上季末上升0.18个百分点。

另外,去年四季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额70.9万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额29.1万亿元,同比增长23.3%。保障性安居工程贷款余额6.3万亿元。

从保险业表现看,数据显示,2023年四季度末,保险公司总资产29.96万亿元,较年初增长10.4%。其中,产险公司总资产2.8万亿元,较年初增长3.3%。人身险公司总资产25.9万亿元,较年初增长10.9%。再保险公司总资产7471亿元,较年初增长11.2%。保险资产管理公司总资产1052亿元,较年初增长1.6%。

保费方面,2023年保险公司原保险保费收入5.1万亿元,同比增长9.1%。赔款与给付支出1.9万亿元,同比增长21.9%。新增保单件数754亿件,同比增长36.1%。

偿付能力方面,去年四季度末,保险业综合偿付能力充足率为197.1%,核心偿付能力充足率为128.2%,均高于100%和50%的达标标准。其中,财产险公司、人身险公司、再保险公司的综合偿付能力充足率分别为238.2%、186.7%、285.3%;核心偿付能力充足率分别为206.2%、110.5%、245.6%。